반응형

비영리법인은 영리 목적 없이 공익 활동을 수행하지만, 금융기관에서 예금이나 적금 등으로 이자소득을 발생시키는 경우 법인세 신고 의무가 생길 수 있습니다. 이때 선택할 수 있는 세금 납부 방식은 두 가지입니다.

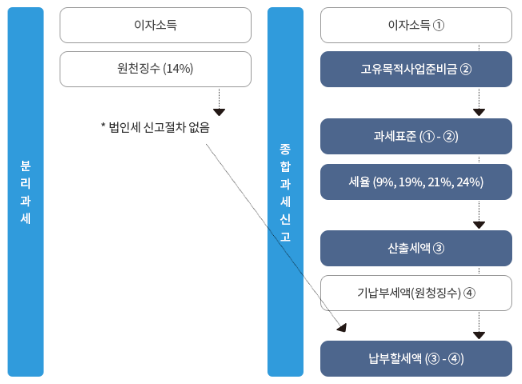

이자소득만 있는 비영리법인 세금 처리 방식

분리과세(원천징수로 종결)

- 이자 지급 시 14% 법인세 원천징수

- 별도의 법인세 신고 없음

- 간단하고 실무 부담 ↓

단, 이미 원천징수로 납세 종결된 이자소득은 → 이후 수정신고로 포함 불가

(법인세법 시행령 §99②)

종합과세(법인세 신고·납부)

- 해당 연도 이자를 합산하여 신고

- 신고기한 : 사업연도 종료일이 속하는 달의 말일부터 3개월 이내

- 부속서류 제출 필요

고유목적사업준비금 활용 가능

종합과세 시 큰 장점은, 이자수입 전액을

고유목적사업준비금으로 계상 가능하다는 점!

활용 조건은 다음과 같습니다

- 5년 이내

- 고유목적사업(공익활동)에 사용 또는

- 법법 제24조 제3항 제1호에 따른 기부금 지출

- 미사용 시 법인세 추징 가능

신고 시 제출서류(필수!)

| 제출서류 | 서식 |

| 법인세·농특세 신고서 | 별지 56호 |

| 고유목적사업준비금 조정명세서 | 별지 27호(갑·을) |

| 원천납부세액명세서 | 별지 10호(갑·을) 또는 별지 13호 |

※ 원천징수영수증, 금융기관 이자명세서 등 보관 필수

반응형

작성사례 — 아주 쉽게 보는 예시

| 항목 | 금액 |

| 연간 이자수입 | 10,000,000원 |

| 원천징수세액(14%) | 1,400,000원 |

| 고유목적사업준비금 계상 | 10,000,000원 |

| 과세표준 | 0원 |

| 산출세액 | 0원 |

| 기납부세액(원천징수분) | 1,400,000원 |

| 환급세액 | 1,400,000원 |

이 사례에서는 법인세 환급까지 가능!

(준비금 사용계획이 확실하다면 종합과세 선택이 유리)

어떤 방식이 더 유리할까?

| 구분 | 분리과세 | 종합과세 |

| 신고 여부 | 필요 없음 | 신고 필요 |

| 세 부담 | 즉시 종결 | 환급 가능성 |

| 준비금 계상 | × | ○ |

| 세무 리스크 | 낮음 | 준비금 사용관리 필요 |

공익 지출 계획이 있다면 → 종합과세 권장

지출 계획이 없다면 → 분리과세로 간단 처리 가능

체크리스트

| 체크항목 | 여부 |

| 이자소득만 발생했는가? | ☐ |

| 고유목적사업 지출 계획이 있는가? | ☐ |

| 원천징수영수증 보관 여부 | ☐ |

| 신고기한 체크했는가? | ☐ |

이자소득만 있는 비영리법인은

원천징수로 종결할지, 신고하여 환급까지 받을지 전략적으로 선택할 수 있습니다.

특히 공익활동이 활발하다면 종합과세 + 준비금 활용이 매우 유리합니다

#14-1. 비영리법인 신고안내_이자소득만 있는 비영리법인 신고서 작성사례.hwp

0.05MB

반응형

'법인세' 카테고리의 다른 글

| “협동조합 법인세 신고 가이드 – 당기순이익과세특례 완전 정리” (1) | 2025.12.17 |

|---|---|

| 사업소득 없는 비영리법인 자산양도소득 신고 가이드(부동산·주식 양도 시 꼭 확인!) (1) | 2025.12.16 |

| 비영리법인의 고유목적사업준비금 손금산입 완벽 정리! (2) | 2025.12.11 |

| 토지 등 양도소득 있는 법인, 무엇을 알아야 할까? 토지·주택 양도 시 추가 과세! (1) | 2025.12.10 |

| 결손금 소급공제에 의한 법인세 환급 신청 방법 총정리 (1) | 2025.12.09 |