반응형

비영리내국법인은 수익사업을 통해 얻은 소득을 고유목적사업에 활용할 수 있도록 고유목적사업준비금을 설정할 수 있습니다. 이를 통해 일정 범위 안에서 법인세 과세 대상에서 제외(손금산입)하여 세제 혜택을 받을 수 있는데요. 오늘은 그 규정과 사용 요건, 주의사항을 쉽고 정확하게 정리해드리겠습니다.

고유목적사업준비금이란?

비영리법인이 정관 또는 법령에 규정된 설립 목적의 사업을 수행하기 위해,

수익사업에서 발생한 소득 일부를 준비금으로 적립하고, 이를 손금으로 인정받는 제도입니다.

즉, 비영리법인은 수익사업을 하더라도

→ 고유 목적 수행을 위한 재원 확보

→ 법인세 절감

두 가지 효과를 동시에 누릴 수 있습니다.

적용 대상 법인은?

법인세법상 비영리내국법인과 아래 법인으로 보는 단체 중 일부만 해당됩니다.

| 구분 | 고유목적사업준비금 적용 여부 |

| 법인격 있는 민법상 비영리법인 | 가능 |

| 지정기부금단체, 법령으로 설치된 기금 | 가능 |

| 공동주택 입주자대표회의·임차인대표회의 | 가능 |

| 조세특례법 적용 정비사업조합 | 적용 제외 |

| 당기순이익과세 조합 / 청산법인 | 적용 제외 |

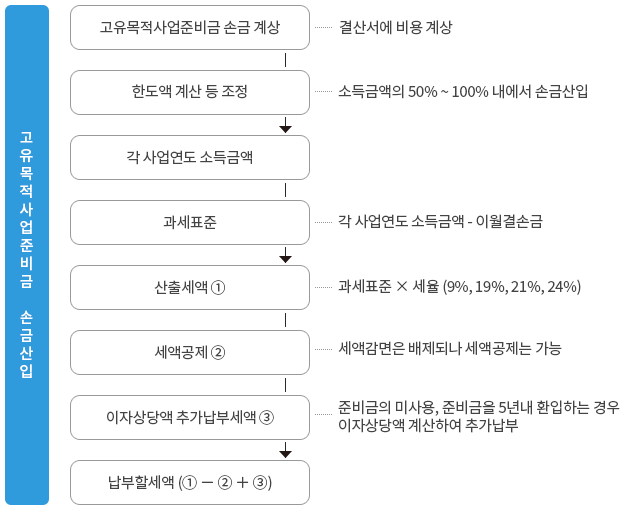

손금산입 한도: 50%~100%

비영리법인은 수익사업소득의 50~100% 범위 안에서 손금산입 가능합니다.

| 손금산입 비율 | 적용 대상 |

| 100% | 이자소득, 배당소득, 의료기관(지방 소재), 학교법인 등 공익법인, 사회복지법인 |

| 80% | 장학금 지출 50% 이상인 공익법인 |

| 50% | 일반 수익사업 소득 |

적립 및 사용 기한

손금산입한 사업연도 종료일 다음 날부터 5년 내 사용 필수

사용처 인정

- 교육·장학·연구 등 고유목적사업 직접 비용

- 고유 목적 관련 자산 취득(건물, 장비 등)

- 의료기관의 연구개발 투자

- 수익회계 → 비영리회계 자금 전입(일부 법인에 한정)

단순 내부이동(전출)은 사용으로 인정되지 않음

미사용 시? → 환입 + 이자상당액 추가납부

5년 내 사용하지 않으면

→ 잔액 전액 익금산입(과세)

+

→ 손금산입 당시 절약한 세액 × 이자율(1일 0.022%) 추가납부

💬 간단한 예시

5년 전 1억 적립 → 5년 내 미사용 → 1억 전액 익금산입 + 이자상당액 부담

신고 시 제출서류

- 고유목적사업준비금 조정명세서

- 추가납부세액계산서(미사용 시)

반응형

핵심 정리

| 항목 | 요약 |

| 제도 목적 | 공익활동 재원 확보 및 법인세 절감 |

| 주요 효과 | 수익사업 과세 부담 경감 |

| 사용기한 | 5년 내 고유목적에 사용해야 함 |

| 리스크 | 미사용 시 과세 및 이자상당액 부담 |

비영리법인이 수익사업을 영위하는 경우

고유목적사업준비금 제도 활용은 반드시 고려해야 하는 핵심 절세 전략입니다.

사업 특성을 고려한 정확한 한도 계산과 기한 관리가 중요합니다.

반응형

'법인세' 카테고리의 다른 글

| 사업소득 없는 비영리법인 자산양도소득 신고 가이드(부동산·주식 양도 시 꼭 확인!) (1) | 2025.12.16 |

|---|---|

| 이자소득만 있는 비영리법인 법인세 신고 안내 (작성사례 포함) (1) | 2025.12.15 |

| 토지 등 양도소득 있는 법인, 무엇을 알아야 할까? 토지·주택 양도 시 추가 과세! (1) | 2025.12.10 |

| 결손금 소급공제에 의한 법인세 환급 신청 방법 총정리 (1) | 2025.12.09 |

| 창업한 중소기업 법인세 감면! 5년간 최대 100% 혜택 받는 방법 (2) | 2025.12.08 |